راهنمای مطالعه:

Toggleصفر تا صد مفاصا حساب بیمه به زبان ساده

میدونید مفاصا حساب بیمه چیه؟ در قراردادهای پیمانکاری یا اجرایی ، مبلغی به عنوان سپرده بیمه درج شده که از مبلغ پرداختی کسر میشود. این مبلغ همان «مفاصا حساب بیمه» است و طبق ماده 38 قانون تامین اجتماعی در پایان قرارداد از نفرات شاغل و بیمه شده که در لیست بیمه وجود دارند، کسر می شود.

در ادامه شما با صفر تا صد مفاصا حساب آشنا خواهید شد.

تعریف مفاصا حساب

به زبان ساده مفاصا حساب برگه ای است که ریز حساب های بدهکاری و بستانکاری و مراحل تسویه حساب در آن ثبت می شود.حالا چه زمانی وارد بحث مفاصا حساب میشویم؟زمانی که قرارداد بین دو نفر به پایان می رسد و نوبت به مرحله تسویه حساب بین طرفین قرارداد می رسد، فرآیند مفاصاحساب آغاز می شود.

انواع مفاصا حساب را بدانید

- مفاصا حسابهای بیمه

- مفاصا حساب مالیاتی

- مفاصا حساب نقل و انتقال سهام

- مفاصاحساب دارایی آپارتمان

- مفاصاحساب خودرو

- مفاصاحساب ملک

تهیه مفاصا حساب تنها برای یک سازمان یا کسب و کار خاص نیست.هر موسسه و سازمانی نیاز به شفاف سازی و تسویه حساب مالیاتی دارد که بسته به امور و موقعیت شغلی، نیاز به تهیه آن خواهد داشت. در میان انواع مفاصا حساب می توان به موارد زیر اشاره داشت:

مفاصا حساب بیمه چیست؟

مفاصاهای بیمه، تسویه حساب با سازمان تامین اجتماعی است که بر مبنای ماده 37 و 38 قانون تامین اجتماعی مراحل درخواست تسویه حساب بیمه انجام می شود.

تسویه حساب بیمه تامین اجتماعی چیست؟

«تسویه حساب بیمه تامین اجتماعی» بعد از ارسال گواهی پایان کار، و با توجه به ثبت درست اطلاعاتی همچون مدت قرارداد یا عمرانی و غیر عمرانی بودن پروژه توسط مسئول پرونده و بر اساس درصد مکانیکی کار، درصد دستی کار و حق بیمه بیکاری محاسبه می شود. سازمان تامین اجتماعی نیز بعد از دریافت مابهالتفاوت، نامه مفاصا حساب را به شما می دهد.

مدارک لازم برای مفاصا حساب بیمه تامین اجتماعی؟

در ادامه موضوع مفاصا حساب بیمه تامین اجتماعی ، مدارک مورد نیاز برای دریافت مفاصاحساب بیمه تامین اجتماعی به شرح ذیل است:

- گرفتن ردیف پیمان و کد کارگاهی که نیازمند مدارکی همچون معرفی نامه انتقال دهنده کار (کارفرما) و کپی قرارداد است.

- گواهی معرفی کارفرما که باید شامل تمام موارد مورد نیاز و درخواست شعبه بیمه باشد.

- صدور برگه میزان بدهی ردیف پیمان و کد کارگاهی

مراحل درخواست مفاصا حساب بیمه تامین اجتماعی؟

در انجام مراحل «درخواست مفاصا حساب های بیمه» در مرحله اول کارفرما موظف است یک نامه تسویه حساب بیمه تامین اجتماعی با عنوان گواهی پایان کار به پیمانکار تحویل دهد. در نامه تسویه حساب های بیمه عنوان هایی مثل زمان شروع و پایان مدت قرارداد، عمرانی یا غیر عمرانی بودن پروژه کاری، میزان دستی و مکانیکی بودن کار، مبلغ ناخالص قرارداد و مواردی که به عهده کارفرما و پیمانکار بوده است باید ثبت شود.

در مرحله بعد گواهی پایان کار یا نامه ای که از کارفرما دریافت کرده اید را جهت استعلام تسویه حساب بیمه تامین اجتماعی نزد مسئول پرونده می برید و بر اساس محاسبه مجموع درصد مکانیکی کار 6.7 و یا دستی بودن کار 7.16 و همچنین 9.1 درصد مبلغ حق بیمه بیکاری مبلغ مفاصاحساب بیمه تامین اجتماعی محاسبه می شود.

به طور کلی انجام مراحل درخواست مفاصا حساب های بیمه شامل موارد زیر است:

- از طرف واگذار کننده کار یا همان کارفرما باید نامه درخواست مفاصا حساب ارائه شود.

- تاریخ شروع و پایان قرارداد کاری باید در نامه تسویه حساب بیمه اعلام شده باشد.

- طبق صورت وضعیت هزینه ها باید کل مبلغ کارکرد اعلام شود.

- در نامه درخواست تسویه حساب بیمه باید نحوه تامین مصالح مشخص شده باشد.

- برای اشخاص حقوقی، آگهی تاسیس و صورت وضعیت قطعی به همراه تغییرات صورت گرفته تهیه شود.

در پایان نیز مبلغ محاسبه شده از مبلغی که به عنوان بیمه پیمان هر ماه به سازمان تامین اجتماعی پرداخت میکردید کسر می شود. در نهایت مبلغی که باید برای دریافت نامه مفاصا حساب به بیمه پرداخت کنید، ما به التفاوت مبلغ باقی مانده است که به راحتی بعد از پرداخت می توانید نامه تسویه حساب بیمه را دریافت کنید.

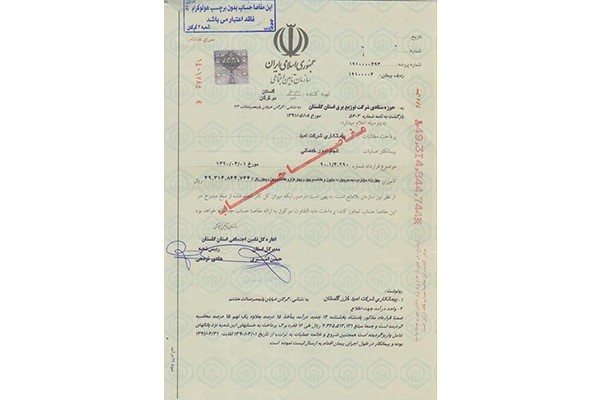

نامه مفاصا حساب بیمه چیست؟

نامه تسویه حساب بیمه در حقیقت نامه ای است که شامل یک سری فاکتورهای مالی و گزارش های لازم در جهت تسویه با سازمان تامین اجتماعی است.

در توضیح دقیق تر اینکه نامه مفاصا حساب های بیمه چیست می توان توضیح داد که، در نامه تسویه حساب بیمه تامین اجتماعی باید جمع ناخالص کارکرد و مبالغ حق بیمهی کسر شده و ارسال شده به سازمان تامین اجتماعی محاسبه و ثبت شود تا مفاصا حسابهای بیمه ای تامین اجتماعی با موفقیت انجام شود.

نکات کلیدی مفاصا حساب بیمه تامین اجتماعی با ذکر یک مثال

فرض کنید شما تصمیم دارید اتاق کار خود را رنگ کنید. موضوع قرارداد کاری شما دریافت خدمات است و شرکتی که این خدمات را برای شما انجام می دهد بر خلاف تصور یک شرکت پیمانکاری نیست، بلکه یک شرکت خدماتی می باشد که قرار است برای شما خدمات رنگ آمیزی اتاق کار را انجام دهد و شما هم به عنوان کارفرما در فرآیند تسویه حساب بیمه باید نکات زیر را رعایت کنید:

- در سامانه الکترونیکی خرید و فروش شما به عنوان کارفرما، و نیز مجری کار باید گزارش قرارداد را ثبت کنید.

- مجری باید بابت قرارداد خود از شعبه تامین اجتماعی کد کارگاه دریافت کند.

- در صورت ادامه قرارداد تا پایان سال 94 به میزان 3% مالیات از هر پرداخت کارفرما به مجری کار کسر می شود. (قراردادهای بعد از سال 95 شامل این کسر مالیاتی نمی شود)

- مبلغ 5% سپرده بیمه از هر پرداختی شما به مجری کسر می شود.

- اگر مجری کار تنها 1 نفر باشد، باز هم موظف به اخذ سند تسویه حساب از شعبه تامین اجتماعی است.

قراردادهای مشمول مفاصا حساب و وظیفه حسابدار!

شما و یا حسابدار شما هر روزه با انواع کارهای حسابداری سر و کار دارید که یکی از آنها قرارداد های کاری شما است، به عنوان وظایف حسابدار باید قراردادهای مشمول مفاصاحساب بیمه را به دقت توجه داشته باشید، اینگونه قراردادها به سه گروه زیر تقسیم می شوند:

قرارداهای عمرانی:

قراردادهای مشاوره ای و پیمانکاری جزء قراردادهای عمرانی می باشند که در محاسبه نرخ مفاصا حساب قراردادهای مشاوره ای 3.6 درصد سهم پیمانکار و 12 درصد سهم کارفرما می باشد که در مجموع رقم 15.6 درصد را شامل می شود. در قراردادهای پیمانکاری نیز 1.6 درصد سهم پیمانکار و 5 درصد سهم کارفرما است.

قراردادهای غیر عمرانی:

قراردادهای غیر عمرانی به قراردادهایی اطلاق می شود که موضوع آن ارائه خدمات می باشد. در قراردادهای غیرعمرانی که پیمانکار وظیفه تهیه قطعات و مصالح مصرفی را به شکل مکانیکی به عهده دارد سهم پیمانکار 7.78 درصد حق بیمه است. اگر علاوه بر تامین مصالح توسط پیمانکار، کار به صورت دستمزدی باشد، سهم پیمانکار 16.67 درصد خواهد بود.

قراردادهای خاص غیر عمرانی:

قرارداهای فضای سبز، گازرسانی، خرید و فروش، حسابرسی و … جزء قراردادهای خاص غیر عمرانی هستند. مفاصا حساب این قبیل قراردادها با توجه به نوع و شرایط آن طبق مصوبه مورخ 70/01/14 محاسبه می شود.

طبق قانون وظیفه گرفتن مفاصا حساب بر عهده چه کسی است؟

بعد از ارائه خدمات پیمانکاری و یا غیر پیمانکاری مجری قرارداد موظف است از شعبه بیمه ای که درآن جا بابت قرارداد کد کارگاه گرفته است برگه تسویه حساب اخذ نماید. زمان این اقدام بعد از اتمام کامل کار است یعنی وقتی که کارش را انجام داده است . درصد بدهی بیمه در قراردادها متفاوت است . اگر عمرانی و ساخت و ساز نباشد ۱۶.۶۷ % است که فرضاً اگر قرارداد مجری با کارفرما ۱۰۰ میلیون است ۱۶،۶۷۰،۰۰۰ آن بدهی به بیمه است که باید توسط مجری و یا پیمانکار پرداخت گردد. مجری پایان هر ماه لیست بیمه ۳۰ درصد ارائه می کند که مثلا بعد از طول مدت قرارداد اگر مجموع لیست های حقوق ۱۰،۲۰۰،۰۰۰ گردد مجری باید (۱۶،۶۷۰،۰۰۰-۱۰،۲۰۰،۰۰۰) = ۶،۴۷۰،۰۰۰ دیگر به بیمه پرداخت کند تا برگه مفاصا حساب را بگیرد.

بر این اساس ماده ۳۸ ق.ت.ا کارفرما را مکلف نموده تا در قراردادی که با پیمانکار منعقد می کند وی را ملزم نماید تا نسبت به اخذ بیمه نمودن کارکنان شاغل در کارگاه و پرداخت حق بیمه آنها اقدام نماید و جهت تضمین انجام این تعهد کارفرما را مکلف نموده ۵ درصد از مبلغ بهای کل پیمان را تا ارائه مفاصا حساب بیمه تامین اجتماعی نزد خود نگه داشته و از پرداخت آن به پیمانکار خودداری نماید.ممکن است در قراردادی که به مقاطعه یا پیمانکاری واگذار می شود پیمانکار انجام موضوع پیمان را به پیمانکار فرعی دیگر واگذار نماید که در این صورت اجرای ماده ۳۸ در ۲ فرض قابل تصور می باشد.

وفق ماده 38 قانون تامین اجتماعی کارفرما یا واگذارنده کار باید یک نسخه از قرارداد را بدو انعقاد قرارداد به سازمان تامین اجتماعی تحویل دهد و پیمانکار موظف به اخذ مفاصا حساب و ارائه به کارفرما میباشد و در صورت عدم اخذ مفاصا حساب توسط پیمانکار و عدم پیگیری کارفرما در صورتی که کارفرما یا واگذارنده کار دارای شخصیت حقوقی باشد در حسابرسی دفاتر قانونی حق بیمه قرارداد مذکور وفق بخشنامه 11/3 جدید درآمد محاسبه و اخذ میگردد یا گاها بیشتر از حق بیمه ای میباشد که پیمانکار مفاصا حساب اخذ خواهد نمود.

همچنین وفق بند “و” بخشنامه 14/5 جدید درآمد در صورتیکه پیمانکاران در طول دوره اجرای قرارداد، حداقل جهت یک ماه لیست کارکنان شاغل در عملیات قرارداد را در مهلت مقرر وفق ماده ” 39 ” قانون تامین اجتماعی به شعب سازمان ارسال نمایند از شمول جریمه عدم ارسال لیست معاف بوده و در غیراینصورت مطابق مصوبه مورخ 73/5/9 مجلس محترم شورای اسلامی و با در نظر گرفتن میزان اصل حق بیمه ماهیانه حسب مورد جریمه به مأخذ 5 ، 10 ، 15 و 20 درصد محاسبه و مطالبه میگردد .

در اینستاگرام ببینید