استاندارد حسابداری شماره یک به زبان ساده

چکیده

سوال کلیدی اول: استاندارد حسابداری شماره یک دقیقا به چه چیزی اشاره میکند؟ صورتهای مالی و ساختار آن شما در استاندارد حسابداری شماره یک با ساختار صورتهای مالی آشنا می شید .این استاندارد قبلا به شکل ترازنامه یا T شکل بوده ولی اکنون یکسری تغییراتی ایجاد کرده اند (تجدید نظر شده 97 ) . بصورت […]

سوال کلیدی اول:

استاندارد حسابداری شماره یک دقیقا به چه چیزی اشاره میکند؟

صورتهای مالی و ساختار آن

شما در استاندارد حسابداری شماره یک با ساختار صورتهای مالی آشنا می شید .این استاندارد قبلا به شکل ترازنامه یا T شکل بوده ولی اکنون یکسری تغییراتی ایجاد کرده اند (تجدید نظر شده 97 ) .

بصورت کلی این استاندارد رهنمودهایی را در ارتباط با اجزا, شکل , محتوا و نحوه ارائه صورتهای مالی بیان می کند.

سوال کلیدی دوم:

هدف از تهیه و ارائه صورتهای مالی در استاندارد حسابداری شماره یک چیست؟

صورتهای مالی اطلاعاتی درباره دارایی ها , ادعاها نسبت به دارایی ها و تغییرات درآنها را به همراه اطلاعاتی در رابطه با جریانات نقدی در صورت وضعیت مالی , صورت سود و زیان برای دوره , صورت سود و زیان جامع برای دوره , صورت تغییرات در حقوق مالکانه برای دوره , صورت جریانات نقدی برای دوره و یادداشت های توضیحی همراه صورتهای مالی ارائه می کند که مبنای تصمیم گیریهای خرد و کلان مدیران و افراد ذینفع خواهد بود و مسئولیت تهیه صورتهای مالی با هیئت مدیره یا سایر ارکان اداره کننده واحد تجاری است.

حسابدار عزیز دقت کن

که ما با بکار گیری این استاندارد , یک صورت مالی جدید به عنوان تغییرات در حقوق مالکانه بایستی تهیه کنیم.که قبل از آن الزامی به تهیه این صورت مالی نبود.

سوال کلیدی سوم:

بکار گیری استاندارد حسابداری شماره یک چه تاثیری بر گزارشگری مالی ما دارد؟

اجازه بدین توضیحاتمون رو با صورت وضعیت مالی آغاز کنیم ما بطور سنتی از فرمت (T) و با عنوان ترازنامه برای گزارش دارایی ها و ادعاها نسبت به آن استفاده می کردیم. اگرچه استاندارد شماره یک عنوان , شکل یا ترتیب خاصی برای ارائه اقلام در صورت وضعیت تعیین نکرده است اما بیان میکند که استفاده از عنوان ترازنامه و به تبع آن استفاده از فرمت (T) بیش تر تداعی کننده قاعده حسابداری دو طرفه و برابری بدهکاران و بستانکاران است. بنابراین استفاده از این عنوان به طرز صحیح کارکرد این صورت را به استفاده کننده منتقل نمی کند. پس بهتره این عنوان و فرمت را برای همیشه فراموش کنیم.

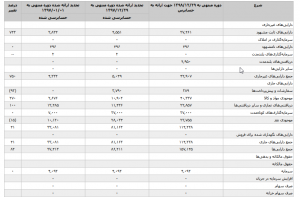

صورت وضعیت مالی

همانطور که در تصویر مشاهده می کنید فرمت پیشنهادی برای گزارشگری , فرمت گزارشی است و عنوان بکار گرفته صورت وضعیت مالی است.

برای مشاهده نمونه کامل صورتهای مالی لطفا اینجا رو کلیک کنید.

میشه مدعی بود که تقریبا در تمامی گزارشات بین المللی از این عنوان و فرمت استفاده میشود.واحد تجاری باید مجموعه کامل صورتهای مالی را شامل اطلاعات مقایسه ای , حداقل بطور سالانه ارائه کند. زمانی که واحد تجاری پایان دوره گزارشگری خود را تغییر می دهد و صورتهای مالی را برای دوره طولانی تر یا کوتاه تر از یکسال ارائه می کند باید دلیل این کار و این واقعیت که مبالغ ارائه شده در صورتهای مالی به طور کامل قابل مقایسه نیستند را هم افشا کند.

واحد تجاری باید هر طبقه با اهمیت از اقلامی را که کارکرد یا ماهیت مشابه دارند به طور جداگانه در صورت وضعیت مالی ارائه کند.

اهمیت

اطلاعات درصورتی با اهمیت هستند که حذف , ارائه نادرست یا ارائه آن بصورت گمراه کننده بطور معقول انتظار رود که بر تصمیمات استفاده کنندگان اصلی صورتهای مالی با مقاصد عمومی اثر گذار باشد.بعبارت دیگر اقلام بی اهمیت با کارکرد یا ماهیت مشابه بایستی تجمیع شوند و یکجا در صورت مالی گزارش شوند. همچنین واحد تجاری برای قضاوت , جهت ارائه جداگانه اقلام بایستی ماهیت , نقدشوندگی و کارکرد دارایی ها را به همراه مبالغ, ماهیت و زمان بندی بدهی ها در نظر بگیرد.

همانطور که مشخص است استفاده از مبانی اندازه گیری متفاوت برای طبقات مختلف دارایی ها نشون دهنده ی ماهیت یا کارکرد متفاوت آنهاست.بنابراین واحد تجاری آنها را به عنوان اقلام اصلی جداگانه ارائه می کند.

تداوم فعالیت

به معنای ادامه عملیات واحد تجاری در آینده قابل پیش بینی است. یعنی در تهیه و ارائه صورتهای مالی , هیچ قصد یا الزامی به انحلال واحد تجاری فرض نشود مگر اینکه مدیریت قصد انحلال یا توقف عملیات واحد تجاری را دشته باشد , یا عملا ناچار به انجام امر شود. چنانچه صورتهای مالی بر مبنای تداوم فعالیت تهیه نشود, این واقعیت باید همراه با مبنای تهیه صورتهای مالی و اینکه چرا واحد تجاری فاقد تداوم فعالیت تلقی شده است, افشا شود.

مبنای تعهدی

در این مبنا, معاملات و سایر رویدادها در زمان وقوع (نه در زمان دریافت یا پرداخت وجه نقد) شناسایی و ثبت شده ودر صورتهای مالی دوره های مربوط انعکاس می یابد.

به استثنای اطلاعات مربوط به جریانهای نقدی, واحد تجاری باید صورتهای مالی خود را برمبنای تعهدی تهیه کند.

ثبات رویه

نحوه ارائه و طبقه بندی اقلام در صورتهای مالی از یک دوره به دوره بعد نباید تغییر کند, مگر:

تغییری عمده در ماهیت عملیات واحد تجاری یا تجدید نظر در نحوه ارائه صورتهای مالی حاکی از این باشد که تغییر مذبور به ارائه مناسبتر معاملات یا سایر رویدادها منجر شود, یا

تغییر در نحوه ارائه, به موجب یک استاندارد حسابداری الزامی شود.

تهاتر

علاوه بر این واحد تجاری نباید دارایی ها و بدهی ها یا درآمدها و هزینه ها را تهاتر کند.مگر اینکه در یکی از استانداردهای حسابداری تهاتر آنها مجاز یا الزامی باشد.برای مثال دارایی ها و بدهی های طرح بازنشستگی باید تهاتر شوند. بطور کلی تهاتر در جایی که محتوای معامله رو بهتر منعکس می کند می تواند مفید باشد یعنی در جایی که دارایی ها بتوانند بطور معقول برای تسویه بدهی ها نگهداری شوند.

اندازه گیری دارایی ها پس از کسر اقلام کاهنده ارزش , برای مثال ذخیره کاهش ارزش موجودی ها و ذخیره مطالبات مشکوک الوصول تهاتر محسوب نمی شود. حسابدار عزیز دقت کن که خالص نشان دادن دارایی ها در صورت وضعیت مالی تهاتر محسوب نمی شود.

یک ستون مدیریتی : اطلاعات مقایسه ای

اقلام مقایسه ای بدون شک کیفیت گزارشگری را بهبود می بخشند و اطلاعات مفیدی برای استفاده کنندگان فراهم میکنند.

بنابراین واحد تجاری باید اطلاعات مقایسه ای دوره قبل برای تمام مبالغ گزارش شده در صورتهای مالی دوره جاری را ارائه کند بجز در مواردی که یک استاندارد حسابداری نحوه ی عمل دیگری را مجاز یا الزامی کرده باشد.

صورت وضعیت مالی

اما سوالی که مطرح می شوداین است که علت ارائه ستون سوم در تصویر چه چیزی هست؟

گروه تجاری در دو حالت و دو زمان بایستی علاوه بر صورتهای مالی مقایسه ای سومین صورت وضعیت مالی را به تاریخ ابتدای دوره قبل ارائه دهد.

- زمانی که یک رویه حسابداری را با تسری به دوره گذشته بکار میگیرد یا اقلامی از صورتهای مالی را با تسری به گذشته تجدید ارائه یا تجدید طبقه بندی می کند.

- زمانی است که واحد تجاری پذیرنده نخستین است یعنی برای اولین بار استانداردهای بین المللی گزارشگری مالی را بکار میگیرد.

اطلاعات مقایسه ای تشریحی تا جایی باید افشا شود که جهت درک صورتهای مالی دوره جاری مربوط تلقی گردد.

در رابطه با نحوه ارائه بدهی ها و حقوق مالکان هم قواعد پیش گفته نافذ است.فراموش نکنیم طبقه بندی در تمامی علوم از جایگاه ویژه ای برخوردار است . لذا بایستی دارایی ها و بدهی ها به جاری و غیر جاری طبقه بندی شوند. البته اگر ارائه آنها با طبقه بندی دیگری مثلا به ترتیب نقد شوندگی , اطلاعات مربوط تر و قابل اتکا تری به مخاطب ارائه می کند, طبقه بندی به ترتیب نقد شوندگی مجاز است. برای مثال موسسات مالی و اعتباری باتوجه به ماهیت فعالیت و عملیات هایشان ممکن است انتخاب کنند که دارایی ها و بدهی هایشان را به ترتیب نقد شوندگی ارائه کنند.

براین اساس می شود دارایی های غیر جاری را قبل یا بعد از دارایی های جاری یا موجودی نقد را در بالا یا پایین طبقه دارایی های جاری گزارش کرد, اگر ارائه اقلام اصلی, عناوین و جبرهای فرعی دیگر برای درک صورت وضعیت مالی تجاری مربوط باشد واحد تجاری باید آنها را در صورت وضعیت مالی ارائه کند.

اصلاح نحوه ارائه یا طبقه بندی

در مواردی که نحوه ارائه یا طبقه بندی اقلام در صورتهای مالی اصلاح می شود, به منظور اطمینان از قابلیت مقایسه اقلام صورتهای مالی , مبالغ مقایسه ای باید تجدید طبقه بندی شود.

هرگاه تجدید طبقه بندی مبالغ مقایسه ای عملی نباشد, واحد تجاری بدلیل عدم تجدید طبقه بندی و ماهیت تغییراتی را که در صورت تجدید طبقه بندی ایجاد می شد , افشا کند.

صورتهای مالی: صورت سود و زیان

صورت دیگری را که مورد بررسی قرار می دهیم صورت سود و زیان و سایر اقلام سود و زیان جامع است. این اختیار وجود دارد که سود و زیان و سایر اقلام سود و زیان جامع بصورت یکجا و در یک صورت یا دو صورت مجزا افشا شود.

هدف سود وزیان تو صیف بازدهی است که واحد تجاری بر روی منابع اقتصادی در اختیارش در طول دوره ایجاد کرده است.

فراهم کردن اطلاعاتی جهت ارزیابی جریانات نقدآتی و وظیفه مباشرتی مدیریت از کارکردهای صورت سود و زیان است . بطور کلی درآمد ها و سود ها, هزینه ها و زیانها منجر به افزایش یا کاهش حقوق مالکان از طریق تاثیر بر دارایی ها و بدهی ها می شود. البته مبادلات مالکانه را نباید در نظر گرفت.

چه اقلامی باید در صورت سود و زیان و چه اقلامی در صورت سود و زیان جامع افشا شود؟

در چارچوب مفهومی تنها ذکر شده که بصورت پیش فرض تمامی سود ها و زیانها , درآمد ها و هزینه ها بایستی در صورت سود و زیان ذکر شوند مگر به موارد مربوط به تجدید اندازه گیری دارایی ها و بدهی ها.

به هر حال شاید بشود برای کمک به تفکیک این موارد دو رهنمود کلی ارائه داد :1- سود ها و زیانهایی که در زمان بکارگیری ارزشهای جاری ایجاد میشوند باید در صورت سود و زیان جامع افشا شوند.

2-زمانی که عدم افشا درآمدها و هزینه ها , سود ها و زیانها در صورت سود و زیان به درک بهتر عملکرد دوره منجر میشود.

اما در انتها باید خاطر نشان کنم که جهت تصمیم گیری برای ارائه اقلام در صورت سود و زیان یا سود و زیان جامع بایستی به الزامات هر استاندارد رجوع شود.

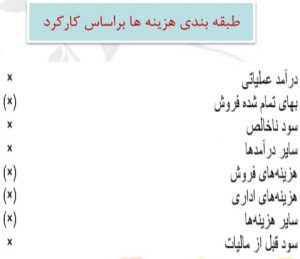

دو طریق برای ارائه درآمد ها و هزینه ها در صورت سود و زیان مجاز شمرده شده است. ما میتوانیم بر مبنای عملکرد یا کار کرد یا برمبنای ماهیت افشا کنیم , صورت سود و زیانی که مشاهده می کنید برمبنای کارکرد تهیه شده است.

طبقه بندی هزینه بر اساس کارکرد

برمبنای کارکرد هزینه: که بعضا روش بهای تمام شده فروش نامیده می شود. هزینه ها بر حسب کارکرد به عنوان بخشی از بهای تمام شده فروش , توزیع یا اداری طبقه بندی می شوند.

توجه شود که مزیت این مبنا , ارائه اطلاعات مربوط تر نسبت به روش طبقه بندی بر مبنای ماهیت هزینه هست. و عیب این مبنا , اختیاری بودن تخصیص مخارج به کارکردها می باشد.

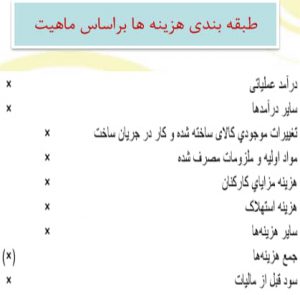

بر مبنای ماهیت هزینه: اقلام هزینه بر حسب ماهیت (نظیر استهلاک , مواد مصرفی, کرایه حمل , حقوق و دست مزد, تبلیغات ) با یکدیگر جمع شده و در صورت سود و زیان منعکس میشوند.

طبقه بندی هزینه ها بر اساس ماهیت

اگر واحد تجاری انتخاب کند که صورت سود وزیان خود را برمبنای کارکرد ارائه دهد, حتما بایستی درآمدها و هزینه های خود را برمبنای ماهیت هم افشا کند معمولا این کار را در یادداشت های توضیحی همراه صورتهای مالی انجام می دهند. که نمونه صورت سود و زیان را در تصویر زیر می بینید.

صورت سود و زیان

صورتهای مالی:صورت تغییرات در حقوق مالکانه

همانطور که اشاره کردیم این یک صورت جدید است که در صورت های مالی قبلی الزامی به ارائه آن نداشتیم. دراین صورت بایستی اطلاعاتی در رابطه با مجموع سود و زیانهای جامع دوره, آثار به کارگیری با تسری به گذشته یا تجدید ارائه با تسری به گذشته برای هریک از اجزای حقوق مالکانه ,صورت تطبیق مبالغ دفتری ابتدا و پایان دوره برای هریک از اجزای حقوق مالکانه ارائه شود. تغییرات در حقوق مالکانه واحد تجاری از ابتدا تا پایان دوره گزارشگری افزایش یا کاهش خالص دارایی هارا طی دوره نشان میدهد. اطلاعات مقایسه ای در رابطه با این صورت بایستی در بالای اطلاعات جاری ارائه شوند نه در کنار آن . الزامات مربوط به این صورت مالی در استاندارد شماره 6 بطور کامل تشریح شده است.

صورتهای مالی :صورت جریان وجه نقد

اطلاعات جریان نقدی, برای استفادکنندگان صورتهای مالی, مبنایی جهت ارزیابی توانایی واحد تجاری در ایجاد نقد و معادل های نقد و ارزیابی نیازهای واحد تجاری به استفاده از آن جریانهای نقدی , فراهم میکند. الزامات مربوط به این صورت مالی در استاندارد حسابداری 2 تشریح شده است.

صورتهای مالی: یادداشت های توضیحی

شامل اطلاعاتی است افزون بر آنچه در صورت وضعیت مالی, صورت های سود و زیان و سایر اقلام سود و زیان جامع, صورت تغییرات در حقوق مالکانه و صورت جریانهای نقدی ارائه شده است.

سوال کلیدی چهارم:

چه اطلاعاتی در یادداشت های توضیحی افشا می شود ؟

- تصریح اینکه صورتهای مالی طبق استانداردهای مالی تهیه شده است.

- مبنا یا مبانی اندازه گیری رویه های حسابداری مورد استفاده.

- اطلاعات تکمیلی در باره اقلام ارائه شده در صورتهای مالی (به ترتیب صورتهای مالی و اقلام اصلی ارائه شده درآنها)

سایر موارد افشا شامل:

1_بدهی های احتمالی , تعهدات و سایر اطلاعات مالی

2_اطلاعات غیر مالی

3_اقامتگاه و شکل حقوقی واحد تجاری , کشور محل فعالیت آن و نشانی مرکز ثبت شده

4_شرحی از ماهیت عملیات واحد تجاری و فعالیت های اصلی آن

5_نام واحد تجاری اصلی و واحد تجاری اصلی نهایی گروه

6_تعداد کارکنان در پایان دوره یا میانگین آنها طی دوره

دوره گزارشگری

صورتهای مالی یک تاریخ شروع و پایانی دارند که به آن دوره گزارشگری گفته می شود . در حالت عادی این گزارشات یکساله می باشند . در شرایط استثنایی که تاریخ ترازنامه واحد تجاری تغییر می کند و صورتهای مالی برای دوره ای کمتر از یکسال ارائه می شود. واحد تجاری باید دوره زمانی تحت پوشش صورت های مالی و دلیل بکار گرفتن دوره کمتر از یکسال و این واقعیت که مبالغ مقایسه ای صورتهای مالی مربوط قابل مقایسه نیست را افشا کند.

به موقع بودن

واحد تجاری باید صورتهای مالی خود را حداکثر ظرف مهلت مقرر در قوانین و مقررات مربوطه منتشر کند . چنانچه صورتهای مالی ظرف مدت معقولی بعد از تاریخ ترازنامه در اختیار استفاده کنندگان قرار نگیرد , مفید بودن آن کاهش می یابد.

باتوجه به ابلاغیه سازمان بورس و اوراق بهادار, آبان سال 1395 مبنی بر الزام تهیه صورتهای مالی سالیانه بر اساس استاندارد گزارشگری بین المللی

بر این اساس کارآموزان علاوه بر شناخت استاندارد حسابداری ملی , می بایست استاندارد گزارشگری مالی بین المللی را نیز بیاموزند و تفاوت بین این دو استاندارد را بدانند.

مقایسه استاندارد بین المللی مالی گزارشگری با استاندارد حسابداری ایران

همه ی موارد به جز موارد زیر در استاندارد گزارشگری مالی بین المللی با استاندارد حسابداری ایران یکسان می باشد.

_ دامنه دارایی های جاری طبق استاندارد بین المللی گزارشگری مالی گسترده تر از گزارش گری مالی ایران می باشد . به عنوان مثال در استانداردهای بین المللی , دارایی ها با هدف نگهداری تجاری (مثال سرمایه گذاری با هدف تجاری بعنوان دارایی جاری ثبت می گردد. در صورتی که در استانداردهای ایران چنین نبوده و برای اینکه بعنوان دارایی جاری ثبت شود باید شواهدی مبنی بر فروش طی یکسال وجود داشته باشد. مفهوم بدهی جاری نیز طبق استانداردهای بین المللی گسترده تر می باشد.)

_ براساس استاندارد حسابداری شماره یک ایران به استسثنای هزینه های عملیاتی که باید بر اساس روش بهای تمام شده طبقه بندی گردد , سایر اقلام هزینه می تواند بر اساس ماهیت یا کارکرد طبقه بندی شود. در صورتی که در IFRS همه ی اقلام می توانند بر اساس ماهیت یا کارکرد طبقه بندی شوند.

_ در IFRS بر خلاف استانداردهای ایران ارائه سود عملیاتی الزامی نیست.

_ در صورتهای مالی ایران سرفصل نهایی در صورت سود و زیان ” سود خالص” یا ” زیان خالص” می باشد در صورتی که در IFRS از اصطلاح “سود و زیان “ استفاده می شود.

_ بر اساس استانداردهای حسابداری ایران, صورت سود و زیان جامع شامل سه قسمت است : 1- سود و زیان خالص دوره طبق صورت سود و زیان 2- سایر درآمدها و هزینه های شناسایی شده 3- تعدیلات سنواتی در صورتی که در IFRS صورت سود و زیان جامع تنها شامل دو مورد اول می باشد و تعدیلات سنواتی در صورت تغییرات حقوق صاحبان سهام منعکس میشود.

_ بر اساس استاندارد حسابداری ایران هرگاه اجزای صورت سود و زیان جامع محدود به مورد 1و 3 باشد , ارائه سود و زیان جامع الزامی ندارد و تنها در یادداشتهای همراه این موضوع باید افشا گردد در حالی که در IFRS تحت هر شرایطی باید صورت سود و زیان جامع تدوین گردد.

_ در یادداشت های توضیحی IFRS مباحث پیرامون مدیریت ریسک مالی مانند ریسک نرخ ارز , ریسک اعتباری و … ارائه می شود. این موضوع در حال حاضر در یادداشتهای همراه بانک ها رعایت می شود ولی در مورد سایر شرکت ها رعایت نمی شود.

.

.