تا چه حدی با مسئولیت و وظایف حسابدار خزانه داری آشنا هستید؟

چکیده

خزانه یا خزانهداری دارای دو معنا میباشد.

سازمانی دولتی که در حسابهای درآمدی و هزینههای دولت را نگه داری میشود. در ایران این اداره به نام وزارت امور اقتصادی و دارایی که بخشی از آن خزانهداری کل است.

جایی که در آن پول یا فلزات گرانبها مانند طلا، الماس و… نگه داری میشود، هم چنین شاید بتوان خزانهداری را فعالیتی دانست که در آن منابع مالی نقد یک سازمان مدیریت میشود. خزانه داری را میتوان بخشی از حسابداری به شمار آورد.

این واژه در دوران باستان به ساختمانهایی گفته می شده که محل نگهداری ثروت پادشاهان یا نذورات مردم برای خدایان بوده است .

وظایفی که حسابدار خزانه باید بداند

حسابداران عزیز دقت داشته باشید که شرح وظایف ارائه شده حسابدار وجوه (خزانه داری) مربوط به یک شرکت نمونه است، لذا در شرکت ها و موسسات با توجه به نیازآن شرکت و دید مدیران ارشد مالی ممکن است شرح وظایف تغییر نماید

حدود مسئولیت هـا و اخـتیارات حسابدار وجوه (خزانه داری)

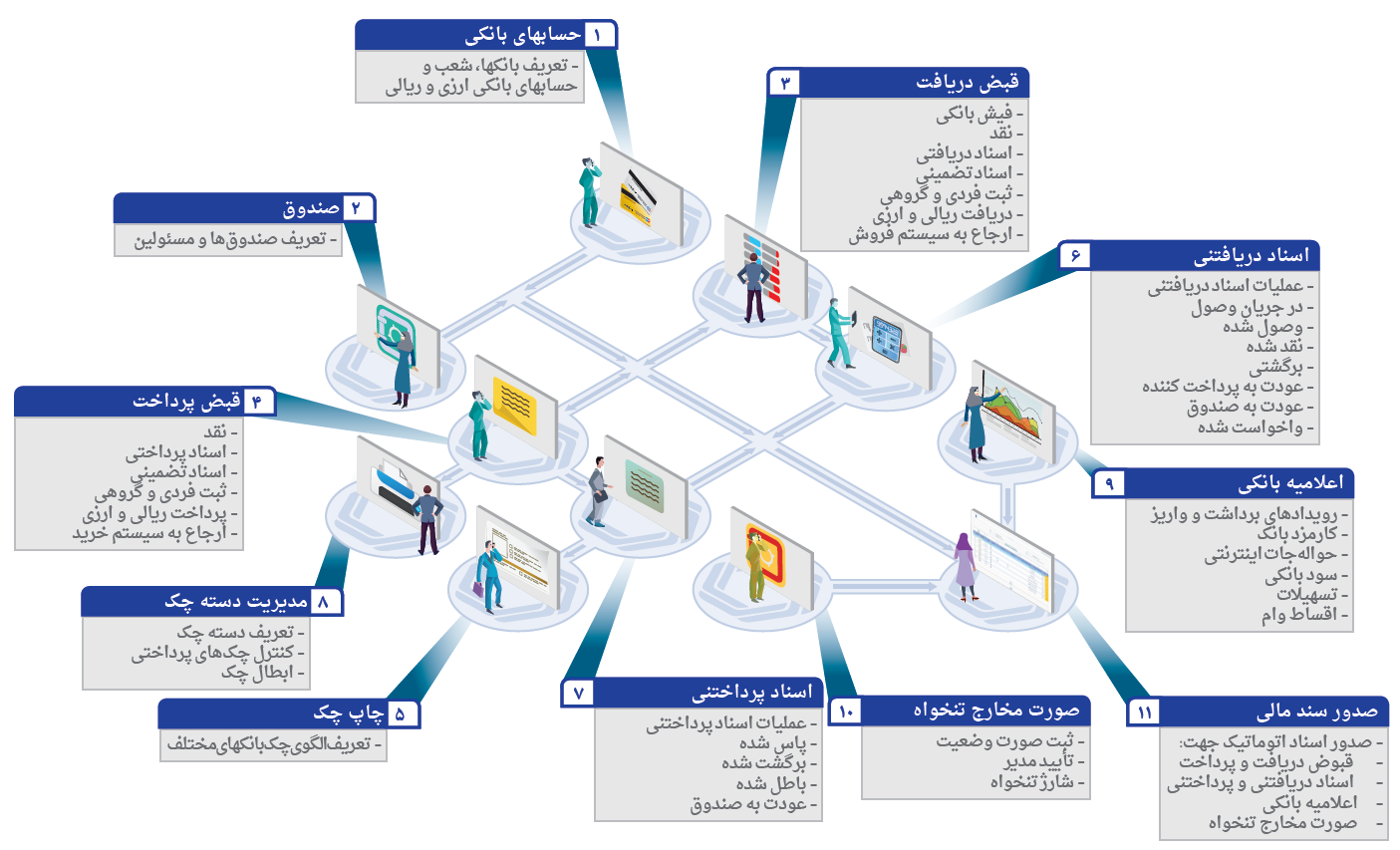

– نگهداری و کنترل حساب های بانکی شرکت.

– صدور و دریافت اسناد پرداختنی و دریافتنی.

– نگهداری تنخواه گردان و سایر وجوه نقد و اوراق بهادار.

– رفع مغایرات بانکی.

– نگهداری اسناد مالی و کلیه امور بایگانی مالی و اداری.

– پیگیری امور مربوط به ضمانتنامه های بانکی و اعتبارات.

– ثبت اسناد حسابداری مرتبط.

حساب های صندوق و تنخواه، گردان و بانک حسابهای نقد هر موسسه و یا شرکت می باشند و هر گونه واریز و برداشت یا انتقالی بین این حسابها عملیات نقدی می باشد. عملیات نقد در همان تاریخ وقوع ثبت می گردد و طی یک عملیات نقدی یک حساب بدهکار و یک حساب بستانکار می شود. یکی از طرف حسابها ممکن است حسابی غیر از بانک و صندوق و تنخواه باشد، مثلا پرداخت از جاری شرکا به صندوق یا واریز به بانک توسط بدهکاران تجاری.

در سیستم دریافت و پرداخت برخی از عملیات بصورت تعهدی و مدت دار انجام می گردد، جهت انجام عملیات تعهدی راهکار های مختلف بانکی وجود دارد که طی تمام این راهکار ها یک سند در وجه ذی نفع صادر می گردد که در تاریخی مشخص شده قابلیت نقد شوندگی دارد. از جمله این اسناد می توان چک و سفته را نام برد.در زمان دریافت و پرداخت این اسناد وجهی منتقل نمی شود بلکه صادر کننده متعهد به پرداخت وجه در تاریخ مشخص شده می گردد. و عملیات ثبت این اسناد نیز در دو مرحله می باشد

شرح وظایف حسابدار وجوه (خزانه داری)

– انجام کلیه امور محوله صرفا بر اساس روش های مدون، آیین نامه ها، دستورالعمل های تصویب شده و در صورت عدم دسترسی به روش های لازم در زمینه های مورد نظر یا تشخیص ضرورت تعدیل روشهای موجود؛ استعلام موضوع از مقام مسئول مافـوق خود قبـل از هـرگونه اقـدام اجـرائی.

– بایگانی کلیه نامه ها، اسناد حسابداری و مدارک وارده به امـور مالی با مجوز مدیر مالی در فایل ها و پرونده های طبقه بندی شده مشخص به گونه ای که دسترسی به آنها در حـداقل زمان ممکن میسر باشد.

– تلاش در جهت حفظ و نگهداری کلیه مدارک موجود در بایگانی.

– نگهداری و راهبری و ثبت اطلاعات خزانه داری در سیستم خزانه داری و تهیه گزارشات لازم از سیستم و تهیه نسخه پشتیبان حداقل به صورت ماهانه و نگهداری آن درمحل امن.

– دریافت و نگهداری کلیه وجوه نقد و اسناد دریافتنی دریافت شده از اشخاص و صدور فرم های رسید و آماده سازی آنها جهت واگـذاری به بانک در اسـرع وقـت.

– ارائه چک های دریافتی به بانک، پس ازانجام پشت نویسی و امضاء مقام مجاز و کنتـرل های تکمیلی لازم.

– دریافت اسناد تضمینی از اشخاص حقیقی و حقـوقی، در ارتباط با قراردادهای فیمابین، یا سایر اسناد تضمینی و اوراق بهادار مربوط به شرکت که از سوی مدیر مالی ارجاع می گردد و حفاظت و نگهداری آنها در محل امن (گاوصندوق ) و ارائه یک نسخه از رسید و اصل مدارک به حسابداری.

– صدور چک پس ازدریافت فرم مجوزصدور و منطبق با مفاد آن وارسال چک های صادره به همراه اسناد مربوطه جهت امضاء مدیریت

– نگهداری دسته چک ها یا چک های صادره در جریان امضاء، یا امضاء شده، تا زمان تحویل به ذینفع.

– پیگیری امور مربوط به بانک ودریافت چک های برگشتی ازطریق مراجعه مستمر و منظم به بانک هایی که شرکت در آنها دارای حساب می باشد و دریافت کلیه اعلامیه های بانکی وغیره، جهت ارائه به حسابداری پس از گزارش به مافوق.

– نگهداری صندوق نقدی یا تنخواه گردان شرکت و انجام پرداخت های مجاز و مرتبط با ماموریت تنخواه گردان در چارچوب آئین نامه.

– تهیه صورت گردش صندوق وارسال اسناد پرداخت به حسابداری جهت کنترل و تامین موجودی.

– کنترل مستمر نقدینگی و تهیه گزارشات روزانه از موجودی بانک ها و کلیه دریافت و پرداخت ها .

– ثبت و نگهداری روزانه صورت موجودی کلیه اسناد و اوراق بهادار موجود در صندوق.

– تهیه پیش نویس نامه ها و مکاتبات مربوط به جابجایی حساب ها یا سایر موارد مرتبط با بانک های شرکت با اخذ مجوز مدیر مالی و پیگیری آنها تا حصول نتیجه نهایی.

– تهیه گزارشات مستمر یا خاص مورد نیاز بر اساس اطلاعات موجود و مرتبط با فعالیت خزانه داری.

اصطلاحاتی که حسابدار وجوه (خزانه داری) بیشتر با آن سر وکاردارد:

واگذار به غیر: در صورتی که اسناد دریافتنی را به شخصی دیگر واگذار کنیم (خرج کردن چک)

واگذار به بانک: در صورتی که برگ چکی را به بانک تحویل دهیم تا پس از وصول مبلغ سند را به حسابی واریز نماید (کلر)

واخواست: اگر سندی را که به بانک یا غیر واگذار شده است را بخواهیم پس بگیریم اصطلاحا واخواست گفته می شود.

استرداد: اگر سند را به صادر کننده یا پرداخت کننده آن عودت دهیم.

برگشت: سندی که بنا به هر دلیل در تاریخ سررسید قابل وصول نمی باشد دلیل عدم وصول ممکن است کسر موجودی، کسر امضا و یا مخدوش بودن سند باشد.

دوستان حسابدار عزیز با نظرات وپیشنهادات سازنده میتوانندجهت بهبودوپیشرفت مطالب علمی سایت hesabdarsho.com ما را یاری نمایند.