حساب تنخواه و تنخواه گردانی

چکیده

تنخواه و تنخواه گردان تنخواه ، مبلغی ثابت و از قبل مشخص شده بوده که به صورت نقدی یا واریز به حساب یک متصدی توزیع این مبالغ، اختصاص پیدا می کند و به تناسب پرداخت های نقدی شرکت/موسسه/سازمان، به منظور خرید یا هزینه های مشخصی پرداخت می شود. در یک بازه زمانی، بایستی تسویه […]

تنخواه و تنخواه گردان

تنخواه ، مبلغی ثابت و از قبل مشخص شده بوده که به صورت نقدی یا واریز به حساب یک متصدی توزیع این مبالغ، اختصاص پیدا می کند و به تناسب پرداخت های نقدی شرکت/موسسه/سازمان، به منظور خرید یا هزینه های مشخصی پرداخت می شود. در یک بازه زمانی، بایستی تسویه شود.

تنخواه گردان کیست ؟و چه وظایفی دارد؟

فردی است که تنخواه به او داده می شود و نسبت به تسویه آن، مسئول است. دارنده این وجوه، مجاز به دریافت وجه از دیگران نیست. همه عملیات مالی تنخواه گردان در زمان واریز هزینه های انجام شده، در حساب ها ثبت می شود. او پاسخ گوی نهایی وجوه دریافتی است.

یکی از وظایف سخت و پر استرس و پرحاشیه در شرکت ها به خصوص شرکت های پیمانکاری که با تعدد کارگران و تامین کنندگان کالا و خدمات روبرو هستند، تنخواه داری و تنخواه گردانی است.این افراد، معمولا کارپردازان یا ماموران خرید مستقر در سازمان و شرکت و پروژه ها بوده که مجاز به دریافت وجه نقد از صندق به منظور تخصیص منابع ریالی به رویداد های مالی هستند.

هر هزینه ای که تنخواه دار، پرداخت کرده و مورد قبول واحد مالی یا مدیریت یا مدیر پروژه یا هر مسئولی که نظارت بر تخصیص منابع تنخواه گردان دارد، قرار نگیرد، در فهرست بدهکاری تنخواه دار قرار می گیرد که از بستانکاری وی کسر می شود.

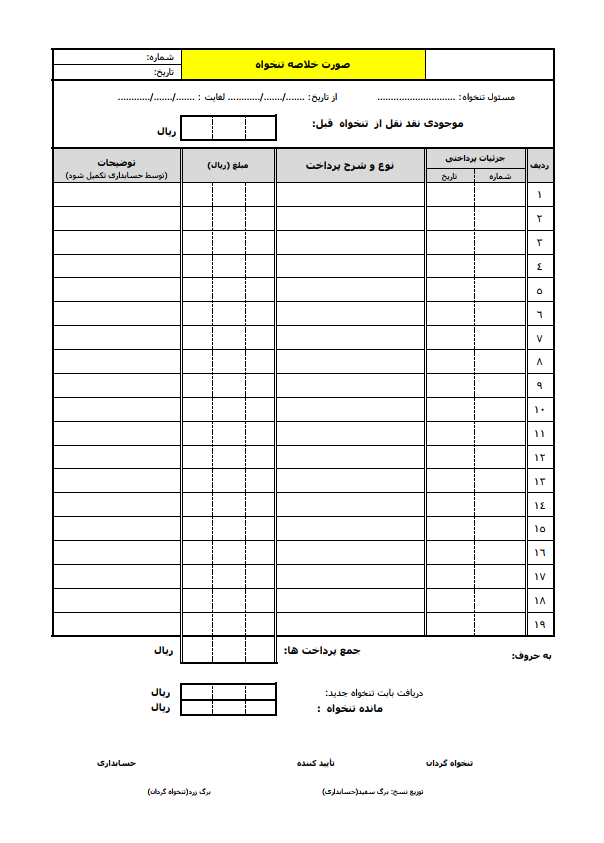

فرم تنخواه:

وظایف تنخواه داران

ا.کسب اعتبار لازم برای انجام هزینه های مورد نظر

2.انجام هزینه پس دریافت حواله یا دستور شخص خاص

3.اخذ مدارک لازم پس از انجام هزینه مثل فاکتور خرید و…

4.درخواست و دریافت رسید تحویل کالا

5.تعیین هزینه مورد نظر برای هر درخواست

6.تحویل مدارک هزینه ها به امور مالی بصورت هفتگی

7.پیگیری جهت دریافت یا افزایش تنخواه

8.ثبت تنخواه دریافتی و هزینه ها در دفتر تنخواه

9.واریز تنخواه باقی مانده در پایان سال مالی به حساب تعیین شده از سوی امور مالی

10.ثبت مدارک تسویه تنخواه گردان با امور مالی

11.الزام پرداخت هزینه ها صرفا با چک

12.عدم درخواست برای واریز وجوه غیرمرتبط با تنخواه

13.عدم پرداخت وجوه غیرمرتبط با تنخواه

مهمترین اهداف تنخواه گردان حسابداری

- پرداخت آسان و سریع هزینه ها

- کاهش حجم عملیات های حسابداری

- کنترل وجوه نقد مجموعه

انواع تنخواه گردان:

تنخواه گردان خزانه :

مبلغی است که در ابتدای سال مالی برای انجام هزینه های لازم و ضروری دستگاه های اجرایی کشور مورد نیاز است به وسیله ی بانک مرکزی از محل اعتبارات مصوب در اختیار خزانه داری کل قرار داده می شود. در پایان سال باید از محل تنخواه گردان خزانه پرداخت شود.

تنخواه گردان استان :

طبق ماده ۲۵ قانون محاسبات عمومی وجوهی که خزانه داری کل ازمحل تنخواه خزانه در ابتدای هر سال مالی به حساب خزانه ی معین استان پرداخت میکند. این مبالغ جهت نیازهای ضروری استان ها پرداخت میشود.

تنخواهگردان حسابداری:

طبق ماده ۲۶ قانون محاسبات عمومی وجوهی که به وسیله ی خزانه ی معین استان از محل تنخواه گردان استان برای پرداخت کردن هزینه های ضروری دستگاههای اجرایی استان به شکل غیر قطعی در وجه ذیحساب دستگاههای اجرایی پرداخت میشود.

تنخواه گردان پرداخت :

طبق ماده ۲۷ قانون محاسبات عمومی وجوهی است که از محل تنخواه حسابداری برای انجام هزینه های ضروری توسط ذیحساب دستگاه اجرایی در اختیار عامل ذیحساب یا کار پرداز قرار می گیرد و در پایان سال مالی باید مانده ی آن تصویه شود.

دفتر تنخواه گردان:

تنخواه دار مکلف است عملیات دریافت و واریز تنخواه گردان، اصلاحات احتمالی مورد نیاز و همچنین تسویه مانده تنخواه گردان را با توجه به ترتیب تاریخ وقوع در دفتر تنخواه گردان بشرح ذیل ثبت و ضبط نماید:

الف) دریافت تنخواه گردان :

در زمان دریافت وجوه بایستی مشخصات چک و سند امور مالی را در دفاتر نوشته و نسبت به ثبت مبلغ دریافتی در ستون دریافت دفتر اقدام شود.

ب) پرداخت هزینه :

تنخواه دار پس از پرداخت هزینه و جمع آوری اصل مستندات نسبت به تنظیم سند هزینه اقدام نموده و سپس با تخصیص یک شماره بطور سریال به سند هزینه خود و درج تاریخ نسبت به ثبت جمع مبلغ سند هزینه مزبور در ستون پرداخت دفتر، اقدام نماید. شماره سند هزینه می بایست پنج رقمی و دو رقم اول به شماره پروژه تخصیص یابد.

*توضیح اینکه عملیات فوق همواره بایستی مورد کنترل قرار گرفته و در صورتی که برخی اسناد مورد قبول امور مالی قرار نگیرد و واخواهی شود، تنخواه دار باید نسبت به ثبت اصلاحی سند مزبور به میزان مبلغ اسناد واخواهی شده در ستون دریافت دفتر تنخواه گردان، اقدام نماید.

چند نکته در مورد افتتاح حساب تنخواه و فرآیند پرداخت ها:

- صلاحیت تنخواه گردان برای احراز مسئولیت اثبات گردد.

- میزان وجهی که در اختیار تنخواه قرار می گیرد، توسط هیئت مدیره تعیین و پرداخت گردد.

- در قبال پرداخت انجام شده به حساب تنخواه بایستی رسید معتبر دریافت گردد.

- تنخواه دار بایستی در قبال هزینه های انجام شده از حساب، فاکتور یا قبض معتبر ارائه نماید.

- اسناد پرداختی که توسط تنخواه دار ارائه می گردند، بایستی به خوبی نگه داری و بایگانی شوند.

ماهیت تنخواه گردان در حسابداری و عملیات مالی حساب تنخواه:

ماهیت حساب تنخواه، دارایی می باشد که این حساب از نظر ماهیت درست شبیه به صندوق عمل می کند و زمانی که این حساب بدهکار گردد، مبلغ آن افزایش و با بستانکار شدن آن، مبلغ آن کاهش می یابد.

برای انجام ثبت حسابداری حساب تنخواه و از انجام عملیات های مالی نیز باید از یکی از روش های تنخواه گردان ثابت یا متغیر استفاده کرد.

در رسید تنخواه باید چه مواردی ذکر شود؟

مواردی که در رسید تنخواه ذکر میشوند، عبارتند از:

- درج هزینههای انجام شده به صورت دقیق هم به صورت عدد و هم به صورت حروف

- درج دقیق نام فروشگاهی که از آن خرید شده است.

- امضاء تنخواه گردان و مدیر حسابداری باید در پایین رسید وجود داشته باشد.

- رسید تنخواه باید به عنوان یک رسید رسمی دارای شماره سریال، شناسه اقتصادی، کد ملی، شناسه خریدار و تایخ فاکتور باشد.

- هیچ نوع خط خوردگی و خش نباید در رسید تنخواه وجود داشته باشد.

حد مجاز اولیه و حد مجاز ثانویه

در تنخواه گردانی، به مبالغی که بهوسیله دارنده وجوه پرداخت میشود و برای آن از مقام بالا تاییدیه دریافت نمیشود، حد مجاز اولیه میگویند. اگر حد پرداخت این وجوه، از حد مجاز بیشتر شود باید توسط مقام بالا تایید شود که به آن حد مجاز ثانویه میگویند.

پس از اینکه مبلغ قابل تخصیص مشخص میشود، مبالغ موردنظر در مقابل اخذ ضمانتهای کافی در اختیار متصدی تنخواه گردانی قرار میگیرد. توجه داشته باشید که درخواست وجه برای تامین تنخواه گردان باید با صدور برگه پرداخت در اسناد شرکت ثبت شود.

مسئولان تنخواه گردانی در سازمانها و شرکتها قبل از پایان سال مالی، وجوه نقدی را که در اختیار خود دارند به حساب سازمان واریز میکنند. آنها تا حداکثر یک ماه پس از پایان سال مالی فرصت دارند تا اسناد مثبته را ارائه و بدهی خود را تسویه کنند. تاخیر در انجام این کار جریمه دارد که با پیشنهاد مدیر امور مالی و تایید مدیرعامل سازمان از حقوق متصدیان و مسئولان مربوط به تنخواه گردانی کسر میشود.

روشهای ثبت سند تنخواه گردانی حسابداری

برای ثبت سند تنخواهگردانی حسابداری 4 روش ثابت، متغیر، نقدی و تعهدی وجود دارد:

روش ثابت:

در روش تنخواه گردان ثابت، هنگام ارائۀ اسناد هزینه، در حساب تنخواه گردان ثبتی به عمل نمی آید.

روش متغیر:

در روش تنخواه گردان متغیر، هنگام ارائۀ اسناد هزینه، حساب هزینه مربوطه بدهکار و حساب تنخواه گردان بستانکار میشود.

روش نقدی:

در روش تنخواهگردان نقدی برای یک نسخه سند مثبته ( که مبلغ آن مهم نمی باشد و می تواند هر مبلغی باشد.) که پرداخت آن به صورت کامل انجام شده است، تنخواه قرار داده میشود.

روش تعهدی:

در روش تنخواهگردان تعهدی برای یک نسخه سند مثبته ( که مبلغ آن مهم نمی باشد و می تواند هر مبلغی باشد.) که بخشی از آن پرداخت شده است و یا اصلا نشده است، تنخواه قرار داده میشود.

رسیدگی به اسناد تنخواه گردان

رسیدگی به اسناد تنخواه گردانی در ۲ مرحله قبل و بعد از پرداخت انجام میشود که عبارتاند از:

1-قبل از پرداخت: اگر شخص تنخواهدار وظیفه هزینه امور شرکت را برعهده داشته باشد، مسئول مالی براساس اطلاعاتی که از او دریافت میکند، به پرداختها رسیدگی میکند؛ اما اگر تنخواهدار فقط پرداختکننده باشد، رسیدگی براساس مدارک و مقررات انجام میشود.

2-بعد از پرداخت: رسیدگی پس از پرداخت به این صورت انجام میشود که اسناد پرداختشده به صورت خلاصه به امور مالی شرکت ارسال میشود و آنها مدارک را براساس مقررات ممیزی کرده و دوباره حساب تنخواه را تامین میکند. همه مدارک باید مثبته و قابل قبول باشد تا برای سازمان مشکلات مالیاتی ایجاد نکند.

ترمیم تنخواه گردان به چه معناست؟

تنخواه دار موظف است در پایان هر دو هفته و یا با هزینه کرد درصدی از تنخواه گردان، اسناد مثبته هزینه را به امور مالی ارائه و تنخواه را ترمیم نماید. لذا حد مجاز ترمیم تنخواه تحت تأثیر یکی از دو عامل ذیل تعیین می گردد:

1- درصدی از سقف مبلغ تنخواه گردان: کلیه تنخواه داران شرکت می توانند در صورت تحقق هزینه ها ،حد اقل معادل 30% سقف تنخواه گردان نسبت به تهیه وارائه صورت ریز هزینه ها به امور مالی اقدام ودر خواست ترمیم تنخواه نمایند.

2- مدت انجام هزینه ها: حد زمانی ترمیم تنخواه گردان حداکثر طی مدت تعیین شده خواهد بود. به این معنی که کلیه تنخواه داران می بایست هر آنچه در طول مدت تعیین شده پرداخت نموده اند( حتی اگر کمتر از معادل 30درصد سقف تنخواه گردان باشد) ، نسبت به تهیه و ارائه صورت ریز هزینه ها به واحد مالی شرکت و ترمیم تنخواه گردان در اختیار خود اقدام نمایند.

تبصره1- در صورت تکرار 3 بار متوالی ترمیم تنخواه گردان با کمتر از 60 % سقف تنخواه ظرف مدت تنخواه ( دو هفته)، امور مالی موظف است که مراتب را به مدیرعامل جهت کاهش سقف تنخواه گردان گزارش نماید.

تفاوت صندوق با تنخواه گردان چیست؟

پرداخت هایی که با استفاده از تنخواه انجام میشوند، در هنگام واریز هزینه ها ثبت میشوند، اما پرداخت هایی که با استفاده از صندوق انجام میشوند، باید هر روز در سیستم ثبت شوند.

پرداخت هایی که با استفاده از صندوق انجام میشوند، دارای محدودیت مشخصی نمی باشند، درحالی که پرداختهای انجام شده توسط تنخواه اغلب به منظور هزینههای مشخص پرداخت میشوند.

نرم افزار حسابداری تنخواه

برای کار با تنخواه ابزارهای زیادی وجود دارد از قبیل : اکسل، نرم افزارهای آماده، فرم های آماده و… شما حسابداران عزیز جهت راحتی کار خود می توانید بستگی به نیاز و حجم کاری تان از هر یک از این ابزارها استفاده کنید اما فراموش نکنید در صورتی که تنخواه گردان را بصورت مکانیزه فراهم کردید حتما باید باز هم اسناد و مدارک کاغذی هم بایگانی شوند.